“국민연금, 정말 내는 게 맞을까?”

“나는 평생 냈는데 왜 못 받지?”

이런 생각, 한 번쯤 해보신 적 있지 않으셨나요?

오늘은 국민연금을 열심히 납부했음에도 불구하고 정작 연금은 받지 못하는 억울한 상황들, 그리고 그런 상황을 어떻게 피할 수 있을지, 현실적인 대안까지 총정리해 보겠습니다.

✅ 국민연금, 기본 개념부터 다시 짚고 가자

국민연금은 대한민국 국민이라면 누구나 가입해야 하는 대표적인 공적 연금 제도입니다.

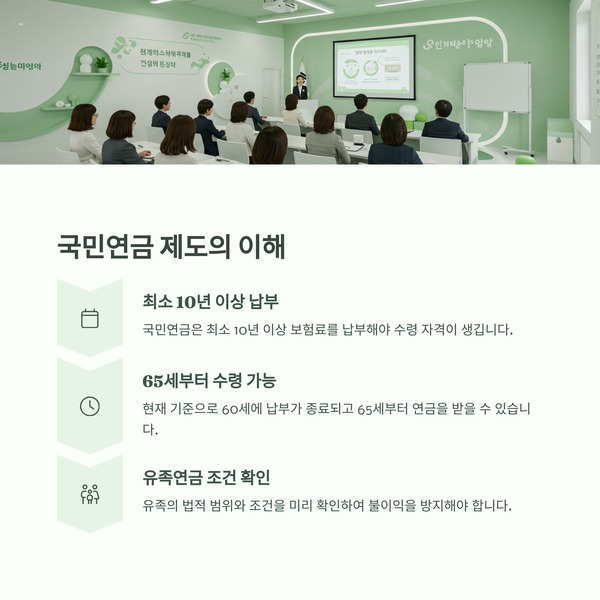

가입자가 일정 기간(최소 10년 이상) 보험료를 납부하면, 일정 연령(현재 60세 납부 종료, 65세부터 수령 기준)에 도달했을 때 평생 동안 매달 일정 금액의 연금을 받을 수 있습니다.

또한 가입자가 사망한 경우, 일정 요건을 충족하면 남겨진 유족에게 유족연금이 지급됩니다.

즉, 본인이 사망해도 배우자나 자녀, 부모가 연금을 계속 받을 수 있도록 만든 사회안전망입니다.

그런데 말입니다.

이 훌륭한 제도, ‘알고’ 활용하면 노후가 든든하지만, ‘모르면’ 손해를 보는 제도이기도 합니다.

⚠️ 국민연금 납부 후에도 못 받는 억울한 사례들

| 맞벌이 부부 유족연금 | 배우자 사망 시, 유족연금과 본인연금 중 선택해야 함 | 둘 다 못 받고, 큰 쪽만 선택해야 함 |

| 유족 없음 | 미혼, 이혼, 사별 등으로 유족이 없을 경우 | 납부한 연금이 사망과 함께 소멸 |

| 유족 범위 제한 | 유족의 법적 범위 제한: 배우자, 25세 미만 자녀, 60세 이상 부모 등 | 동거 안 했거나 요건 미충족 시 유족연금 못 받음 |

| 유족연금 수급 중 재취업 | 재취업 시 국민연금 자동 납부 | 나중에 본인연금 수령 불가 → 돈만 납부하고 손해 |

| 과세 오류 | 소득공제 안 받은 보험료에도 세금 부과 | 본인이 입증하지 않으면 세금 더 냄 |

❗️ 예를 들어보겠습니다

남편이 월 200만 원 국민연금을 받고 있다가 먼저 사망했습니다.

아내는 직장 다니며 연금 50만 원을 납부 중이었고, 수급 대상입니다.

이 경우, 아내는 남편의 유족연금 60%인 120만 원을 받을 수 있습니다.

그런데 국민연금 제도는 ‘중복 수령 금지’입니다.

즉, 유족연금과 본인연금 중에서 택1해야 합니다.

아내가 120만 원 유족연금을 선택하면, 지금까지 평생 부어 온 본인 연금 50만 원은 포기해야 합니다.

세금 다 내고, 원금 다 내놓고도 수령 못 한다면... 억울하지 않으신가요?

❓ Q&A – 국민연금, 이런 경우 어떻게 해야 하나요?

Q1. 유족연금과 본인연금, 정말 둘 다 못 받나요?

네, 원칙적으로 중복 수령은 불가합니다.

다만, 본인연금을 선택하면 유족연금의 30%만 추가로 받을 수 있는 구조입니다.

Q2. 미혼인데 유족이 없으면?

사망 후 유족이 없다면 연금은 소멸됩니다.

부모에게 지급하려면 60세 이상 + 생계 유지 증명 + 동거 조건이 있어야 하며, 대부분 현실적으로 충족이 어렵습니다.

Q3. 유족연금 받고 있는데 취업하면?

취업하면 국민연금을 또 납부해야 하며, 나중에 본인연금 받을 수 없습니다.

즉, 납부는 하지만 실질적 수익은 없을 수도 있습니다.

Q4. 예전에 소득공제 못 받았는데 세금 또 내라고요?

네. 기본적으로 과세됩니다.

이 경우, 국세청에서 ‘소득공제 미신청 확인서’를 발급받아 제출하면 해당 금액만큼 세금을 면제받을 수 있습니다.

💡 그렇다면 현실적인 대안은?

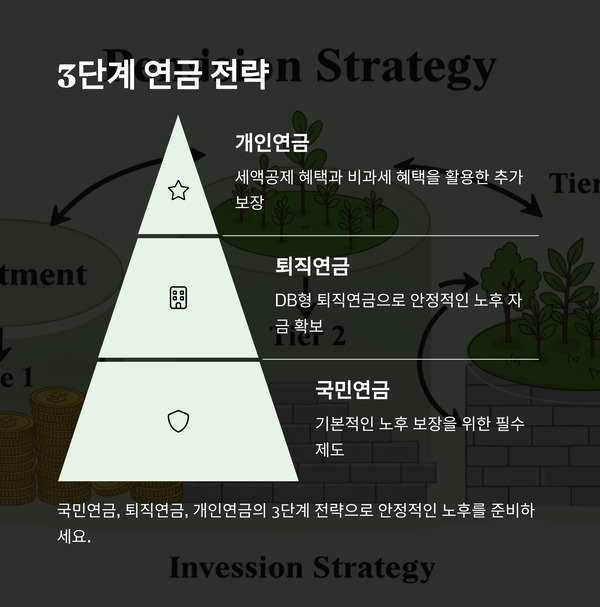

✔️ 1. 국민연금 제도 정확히 이해하기

내가 언제부터 얼마나 받을 수 있을지, 유족의 범위는 어떤지,

본인의 상황에 맞춰 미리 예측하고 전략적으로 접근하는 게 중요합니다.

✔️ 2. 퇴직연금 적극 활용 (DB형 추천)

DB형 퇴직연금은 퇴직 직전 3개월 평균 임금 × 근속연수로 계산됩니다.

즉, 오래 일하고, 마지막 월급을 높게 받으면 퇴직금도 많이 받을 수 있습니다.

국민연금이 부족해도 퇴직연금이 버팀목이 될 수 있죠.

✔️ 3. 개인연금도 준비해두자

| 연금저축/IRP | 세액공제 가능 (최대 16.5%) | 55세 이후, 10년 이상 연금으로 수령해야 |

| 비과세 연금보험 | 수익에 대해 세금 없음 | 연간 1,800만 원, 일시금 1억 원 한도 |

개인연금은 연말정산 환급을 위해서도 좋고, 나중에 세금 없이 받을 수 있는 비과세 연금보험도 매우 유용합니다.

🧠 핵심 체크포인트 정리

- 국민연금은 모르면 손해보는 구조다.

- 유족이 없거나 제도 조건에 안 맞으면 한 푼도 못 받을 수 있다.

- 유족연금은 중복 수령 불가, 본인연금 포기할 수도 있다.

- 국세청 확인서 없으면 세금 이중 부담될 수 있다.

- 국민연금 + 퇴직연금 + 개인연금 3단계 연금 전략으로 준비하자.

✨ 마무리하며…

국민연금은 단순히 "나중에 받는 돈"이 아닙니다.

제도를 잘 알고, 전략적으로 접근할수록 내 노후가 든든해지고 손해를 피할 수 있습니다.

막연히 “그냥 내면 되겠지” 하는 생각은 위험합니다.

정확히 이해하고, 필요한 서류도 챙기고, 연금 플랜을 다시 세워보세요.

📌 지금이라도 내 연금 구조가 궁금하시다면,

국민연금공단 상담(☎ 1355) 또는 세무사/재무설계 전문가의 조언을 받아보시길 추천드립니다

2025.03.21 - [분류 전체보기] - 국민연금 미납 시 압류될까? 압류 예고부터 해제 방법까지 총정리!

국민연금 미납 시 압류될까? 압류 예고부터 해제 방법까지 총정리!

안녕하세요, 여러분! 오늘은 국민연금 미납 시 발생할 수 있는 압류 문제와 대처 방법에 대해 자세히 알아보겠습니다.국민연금은 직장에 다닐 때는 회사와 절반씩 부담하기 때문에 크게 신경 쓰

goodnews100.com

2025.03.21 - [분류 전체보기] - 국민연금 납부 예외 신청 방법 지금 소득 없으면 꼭 신청!

국민연금 납부 예외 신청 방법 지금 소득 없으면 꼭 신청!

🔍 국민연금 납부 예외 제도란?국민연금 가입자가 사업 중단, 실직, 휴직, 재해 등으로 인해 보험료 납부가 어려운 경우,일정 조건을 만족하면 납부를 면제(예외)받을 수 있는 제도입니다.납부

goodnews100.com